联系电话:025-83276920

联系电话:025-83276920

误将零散的信息视为基本面

基本面,系指区别于资金面、技术面的其他信息,包括宏观的国际国内经济形势、政府的政策措施,以及微观的交易品种自身的市场态势等,这些因素对商品的供求状况和价格走势都会产生不可忽视的基础性作用。微观的期货品种基本面,包括国内外该商品的产量、消费量、库存量、流通量、供需缺口,以及气候、自然灾害、生态环境和政策措施导向等影响因素。

基本面分析侧重于研究商品的中长期价格走势,不太看重品种价格的日内波动,也不轻易频繁改变持仓方向,这在一定程度上使侧重研究价格涨跌的“技术派”人士觉得基本面分析“没有价值”。另一方面,基本面分析所需要掌握的信息繁多,投资者也只有对相关产业的认知达到一定深度,才能融会贯通,去粗取精、去伪存真,由表及里、由此及彼,对行情作出正确的判断,并形成技术分析的背景依托。所以,初涉基本面分析的投资者,难免时常陷入一些误区。

各种信息作为基本面研究的原材料,对期货行情分析起着基础性作用,它包括宏观经济政策、行业产业政策和供给、需求情况,甚至还有天气、战争等突发意外。在期货分析和交易中,经常会听到投资人士对市场信息的各种讨论。

需要提醒的是,分析信息要全面深入,而不是仅关注信息本身。很多新手一看到媒体公布的相关数据和信息,就会很肤浅地理解这些零散新闻,迫不及待地入场交易,结果损失惨重,主要原因在于以偏概全。零散信息只是基本面的组成部分,在未深入全面分析各层次信息之前,根本无法判断其实际影响的大小、范围。

如,菲律宾官员2016年8月11日称,在对全国采矿业的整顿中,又有一座镍矿(Emir Mineral Resources Corp)因为违反环保规定被关停。自7月8日菲律宾开始对采矿业进行检查以来,总共关停了10座矿山,其中8座为镍矿,在8月10日时镍价已经涨至一年高点11030美元/吨,而且整顿还在进行,最终要关停多少镍矿尚未可知。这则信息引爆了当时市场参与者的无限猜想,很多投资者认为镍价还有继续上涨的可能。在此背景下,对基本面研究不透彻的新手很容易据此入场做多。然而,随后镍价不涨反跌,急转直下。

误将宏观面替代具体品种的基本面

虽然基本面发生变化可能暗示着未来行情的转向,但并不意味着基本面的任何变化都可以作为进场的依据。因为市场上的消息五花八门,比如政策面、资金面、品种自身状况的变化等都会影响到基本面变动。但需要注意的是,宏观面和品种基本面对行情的影响往往不是同方向的,宏观基本面可能是利好,但具体品种的基本面也许不利于行情的上涨,或者恰好相反。倘若对基本面的研究不全面、不完整、不透彻,单单凭借宏观政策对某个品种的基本面状况有所改变就进场操作,很可能陷入被动局面。

2015年11月10日,在中央财经领导小组第十一次会议上,习近平总书记强调在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。政策随即打出了去产能、降成本等一系列“组合拳”。

但是去产能政策牵涉到各方相关企业的利益,关系复杂,所以在推行过程中遇到了很大的阻力。譬如在有色金属板块,产能过剩情况同样较为严峻。有色板块指数走势颇为振荡,是各方利益博弈的表现。

误将基本面数据作为下单的价位依据

基本面反映的是现货所处的状态,也包括生产成本、运输费用、仓储费用、库存、产量等各类数据。严谨的投资者会通过对这些数据的长期记录和跟踪,运用计算模型估算现行价格是否合理,评估未来一段时间的价格变动区间,进而选择预期获得最大收益的下单价位来建仓交易。但价格的变动还随时受到市场情绪、投机者博弈技巧、资金量等多种因素影响,因而不能简单地仅凭对基本面数据的评估,就确定下单的价位。

例如,一般来说,销售价格不能低于生产流通成本。因为企业都是以盈利为目的,要在成本的基础上加价增值,尽可能获取最大利润。但事实上,商品价格由供给和需求决定,供需双方达成的平衡点位才是商品的实际价格。除非商家是垄断巨头,拥有商品定价权,才会把生产流通成本作为销售价格的底线。现实市场中,只要供大于求,即使销售价格低于生产成本,依然会继续下降直到供需双方认可的平衡点位。

误用不准确概念进行基本面分析

在基本面分析中,投资者一方面可能由于自身的研究水平没有达到一定深度,对概念的认识模棱两可,比如仓单库存和实际库存之间的关系;另一方面由于客观原因难以采集到精确的数据,只能用相近的数据来代替,久而久之很多后来者就混着用了,典型如消费和需求的关系。

在商品的供求关系中,需求最难预测。受现有生产力约束,大概可以测算出供给的波动范围,而需求的变动则难以捉摸,往往用消费来代替,因而“需求”可能是最被误用的名词之一。需求与消费之间容易混淆可能与语义有关,我们用供需定理来厘清更为准确。

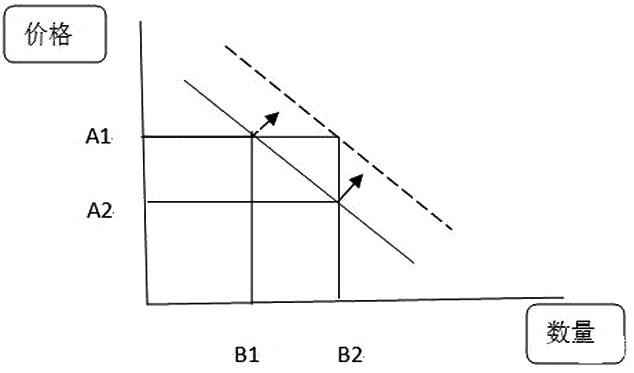

首先,消费的定义是商品的使用数量,它主要取决于价格,而价格又是由供给和需求来决定。需求则是指人们有意愿且有能力消费的使用量,所以有能力消费不一定进行消费,还得看是否有意愿。消费和需求之间的区别,可以用图形来解释。

总之,在期货交易这条漫漫长路上,基本面分析将时刻伴随投资者的左右。只有不断总结经验教训,及时发现、识别并脱离误区,调整好研究方向,才能为我们的期货投资增添成功的筹码。