联系电话:025-83276920

联系电话:025-83276920

期权交易萌芽可追溯至几千年前,而现代期权交易始于18世纪后期。1973年,芝加哥期权交易所(CBOE)推出了第一个场内交易的期权产品,掀开了期权市场快速发展的序幕,期权随后从美国市场逐步扩展到其它成熟市场和新兴市场。目前,期权已经成为一个种类繁多、功能强大、应用广泛的风险管理工具,和期货一起成为现代金融体系的有机组成部分。

期权是人类最古老的管理风险工具之一。期权的雏形最早出现在《圣经》中[1]。实物期权最早发生在公元前580年,古希腊的哲学家、数学家和天文学家泰勒斯通过购买橄榄油榨机使用的期权来对冲未来使用权价格上涨的风险[2]。历史上,罗马人和腓尼基人在航运中也运用类似期权的合约来管理风险。

现代期权是在1792年纽约证券交易所成立后发展起来的,几乎与股票同时开始交易。当时还不存在期权交易的中心市场,期权交易都在场外进行。开始交易的主要是股票的买入期权(call option,简称买权),卖出期权(put option,简称卖权)相对较少。市场依靠那些为买家或者卖家寻找交易对手的经纪商运行,每一笔交易的谈判都相当复杂。在这样松散的市场中,逐渐形成了期权经纪商协会。到上世纪二十年代,美国股票期权市场已经得到了一定程度的发展,但也曾出现了一些风险事件。总体看,场外期权一直不是市场的主流产品,直至场内金融期权市场的建立。

1973年4月,CBOE上市股票买权合约,标志着场内金融期权市场的诞生。1974年,美国全国性期权清算机构——期权清算公司(OCC)成立。1975年,美国证券交易所和费城证券交易所上市了股票期权;1976年,太平洋证券交易所也开始上市股票期权。这时,所有交易所交易的股票期权还都是买权。

在期权市场,仅有买权,或者仅有卖权,市场都是不完整的,很大程度上抑制了期权的运用。1977年6月,股票卖权也开始在CBOE交易,投资者对卖权接受之快超出了预期。随后,美国其它交易所也纷纷推出卖权合约。至此完整意义的场内期权市场才真正建立起来,市场开始进入新的发展阶段。

CBOE场内金融期权市场的建立,以及股指期权的成功运行,扫清了美国期权市场发展的障碍,也为全球其它市场发展期权提供了经验借鉴。在美国期权市场成功运行的示范效应下,期权交易逐步遍及全球成熟市场和主要的新兴市场。

1983年,CBOE推出了全球第一只股指期权合约——CBOE 100股指期权(后更名为S&P 100股指期权)。股指期权的产生晚于股票期权,并不是因为市场没有需求,而是由于之前美国禁止期货和期权实行现金交割这个特殊历史原因造成的。

1982年之前,美国要求所有的期货或者期权产品必须实物交割。当时,一般人认为:“现金交割和非法赌博是同义词。”而如果股指期货或股指期权进行实物交割,将导致交易成本非常高,这影响了指数产品的推出。1981年,美国证券交易委员会(SEC)主席约翰·夏德和美国商品期货交易委员会(CFTC)主席菲利蒲·约翰逊达成“夏德-约翰逊协议”,协议明确规定:现金交割对期货和期权有效。1982年美国国会通过该协议,结束了现金交割长期以来的“非法”身份,为指数衍生品的发展扫清了障碍。

近十几年来,场内期权一直保持着很高的增长速度,其交易量与期货基本平分秋色,成为全球金融体系中不可或缺的有机组成部分。美国期货业协会(FIA)统计数据显示,截至2011年底,全球已有50余家交易所上市期权产品,遍及所有成熟市场和主要的新兴市场[3]。2011年,期权的成交量高达128亿手,超过期货的121亿手,创历史新高。场内期权市场产品种类也日益丰富。标的资产不仅包括股指、股票个股、ETF、利率、汇率等,还被引入到几乎所有的主要期货类型上,包括商品期货、利率期货、汇率期货等。

股指期权一经诞生,由于其覆盖面广、应用便捷、市场需求大等特点,市场影响力很快超过股票期权,成为最常见的期权品种,全球成熟市场和主要的新兴市场都有股指期权交易。FIA的统计数据显示,截至2011年底,全球共有37个交易所上市交易股指期权。目前,全球GDP及股票市值排名前二十的国家和地区,除中国大陆外都推出了股指期权产品,就连新兴转轨经济或金砖国家或地区如韩国、巴西、俄罗斯、印度、波兰、台湾、以色利等都已成功推出了股指期权。韩国交易所1997年推出的KOSPI 200股指期权,近十年一直是全球场内衍生品成交量最大的合约;印度国家证券交易所2001年上市股指期权,目前股指期权成交量全球排名第二;我国台湾期货交易所2001年上市股指期权,目前的成交量全球排名第五;以色列的特拉维夫交易所1993年推出股指期权[4],目前的成交量全球排名第六。

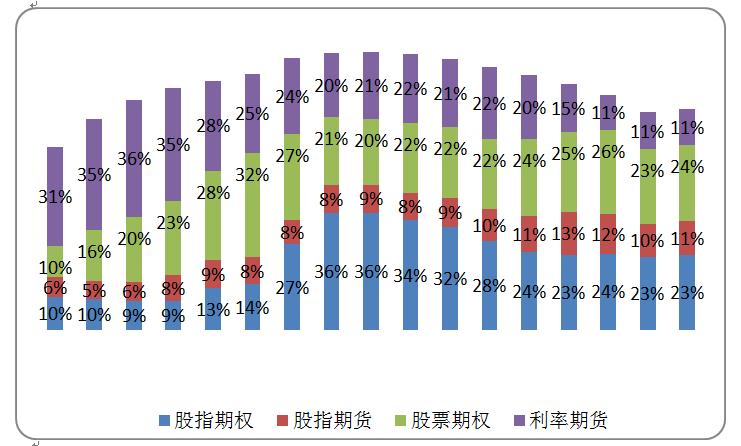

从成交量来看,股指期权是全球成交最活跃的产品之一。自1983年CBOE开始挂牌交易股指期权以来,股指期权逐步成为各个市场发展的重点。图1比较了1995年至2011年全球主要衍生品成交量在总成交量中的占比。可以看出,股指期权始终是衍生品市场的主要交易品种之一。

图1:全球主要衍生品历年成交量占比比较(数据来源:FIA)

据世界交易所联合会(WFE)统计,2011年股指期权成交量为57亿手,超过股票期权的41亿手和ETF期权的19亿手;股指期权成交额达到153万亿美元,远超股票期权的6.98万亿美元和ETF期权的3.32万亿美元。

从成熟市场和新兴市场的对比统计来看,新兴市场股指期权较股指期货和股票期权占有更多份额。FIA统计显示,2011年,全球股指期权成交量中,新兴市场占比高达81.29%,成熟市场占比为18.71%。而全球股指期货和股票期权的成交量中,新兴市场占比分别只有33.07%和15.18%,成熟市场则占到66.93%和84.82%。

目前,无论是成熟市场还是新兴市场,期权已被各类机构投资者广泛用来进行风险管理、资产配置和产品创新。例如,美国期权业协会(OIC)2010年对美国投资顾问使用期权的情况进行了调查,在来自美国本土的607个投资顾问中:

(1)期权已成为了投资主流产品。2010年,48%的投资顾问利用期权管理其客户资产。

(2)投资顾问已经广泛而深入地应用期权。买入买权是最为常见的交易方式,大多数投资顾问计划利用期权对冲头寸或者在未来以特定价格在特定时间为客户的投资组合增加股票头寸。

(3)使用期权的投资顾问明显更为成功。管理资产规模超过1000万美元的投资顾问中,85%使用期权;管理资产规模低于1000万美元的投资顾问中,只有38%使用期权。

该项调查结果充分说明了机构投资者使用期权的广泛程度,也说明了期权在美国市场的普及程度[5]。

[1]在《圣经》创世纪第29章中讲述到,公元前1700年,雅各与拉班签订一个“期权”协议,雅各为拉班工作七年,获得一个权利——拉班将小女儿拉结嫁给雅各。后来,拉班违约了,将大女儿利亚嫁给了雅各。此后,雅各与拉班又签订一个“期权”协议。这次,拉班履约了,将小女儿拉结嫁给了雅各。

[2]泰勒斯利用其天文知识,观察天象,预测来年橄榄会大丰收,橄榄油榨机需求会增大。因此,他提前与橄榄油榨机的业主签订了期权合约,获得了来年以固定价格优先租用这些榨机的权利。泰利斯被认为是第一个成功使用期权的人。

[3]摩根士丹利资本国际公司(MSCI)将全球市场分为成熟市场(Developed Markets)、新兴市场(Emerging Markets)和待开发市场(Frontier Markets)。截至2011年,成熟市场包括美国、日本、香港等24个市场,新兴市场包括中国、印度、俄罗斯等21个市场。

[4]以色列市场是先上市股指期权,然后推出股指期货(1995年)。

[5]美国Cerulli协会的调查数据表明,2010年持有超过100万美元可投资资产的美国家庭中,64%的家庭同时和四个或更多的财务顾问合作