1763年,弗朗西斯•巴林爵士在伦敦创建了巴林银行。截至1993年底,巴林银行的全部资产总额为59亿英镑,1994年税前利润高达15亿美元。其核心资本在全球1 000家大银行中排名第489位。

1995年2月26日,英国中央银行——英格兰银行突然宣布了一条震惊世界的消息:巴林银行不得继续从事交易活动并将申请资产清理。10天后,这家拥有233年历史的银行以1英镑的象征性价格被荷兰国际集团收购。这意味着巴林银行的彻底倒闭。

搞垮这一具有233年历史、在全球范围内掌控270多亿英镑资产的巴林银行,竟然是一个年龄只有28岁的毛头小子尼克•里森。

(一)里森其人

尼克•里森是英国一个泥瓦匠的儿子,从未上过大学。1987年,他进入摩根士丹利银行,成为清算部的一名职员。1989年,里森进入巴林银行工作,成为一名从事清算工作的内勤人员,其职责是确保每笔交易的入账和付款。不久,他争取到了去印度尼西亚分部工作的机会。由于富有耐心和毅力,善于逻辑推理,能很快地解决以前未能解决的许多问题。因此,被视为期货与期权结算方面的专家,伦敦总部对里森在印度尼西亚的工作相当满意。

当时的巴林,正在越来越多地从事金融衍生业务。当新加坡国际金融交易所意图成为亚洲新兴金融业务的中心时,巴林也想在此获取一席之地。于是委派里森组织一个班子去实现这一目标。

里森到了新加坡之后,开始只是做他在伦敦干过的清算工作,其后,由于缺乏人手,他开始自己做起交易来。由于工作出色,里森很快受到银行重用。1992年,里森被任命为巴林银行新加坡分公司经理。这使得他的赚钱才能得到了充分的发挥。1993年时,年仅26岁的里森已经达到了事业的巅峰,为巴林银行赚进1 000万英镑,占巴林当年总利润的10%,颇得老板的赏识和同行的羡慕。

(二)藏污纳垢的88888账户

里森在上任时,巴林银行原本有一个账号为“99905”的“错误账户”,专门处理交易过程中因疏忽所造成的错误。1992年夏天,伦敦总部全面负责清算工作的哥顿•鲍塞给里森打了一个电话,要求里森另设立一个“错误账户”,记录较小的错误,并自行在新加坡处理,以免麻烦伦敦的工作。由于账号必须是五位数,账号为“88888”的“错误账户”便诞生了。

几周之后,伦敦总部又打来了电话,总部配置了新的电脑,要求新加坡分行还是按老规矩行事,所有的错误记录仍由“99905”账户直接向伦敦报告。“88888”错误账户刚刚建立就被搁置,但仍旧存于电脑之中,并没有被真正取消。

1992年7月17日,里森手下一名加入巴林仅一星期的交易员金•王犯了一个错误:当客户(富士银行)要求买进20手日经指数期货合约时,此交易员误为卖出20手,这个错误在当天晚上进行清算工作时被发现。如果纠正此项错误,必须买回40手合约,以当日收盘价计算,损失为2万英镑。但在种种考虑下,里森决定利用错误账户“88888”承接了这40手空头期货合约。然而,如此一来,里森所进行的交易便成了“自营交易”。数天之后,由于日经指数上升200点,损失扩大为6万英镑了。此时的里森更不敢向上呈报了。

另一个与此类似的错误是里森的好友及委托执行人乔治犯的。乔治与妻子离婚了,整日沉浸在痛苦之中,并开始自暴自弃。乔治是他最好的朋友,也是最棒的交易员之一,里森很喜欢他。但很快乔治开始出错了。里森示意他卖出100份9月期货合约,结果却是做了多头,价值高达800万英镑。

如果乔治的错误泄露出去,里森将不得不告别他已很如意的生活。为了赚回足够的钱来补偿所有损失,里森加大了“自营交易”。在一段时日内,里森还是做得极为顺手。到1993年7月,他已将“88888”号账户亏损的600万英镑转为略有盈余。当时他的年薪为5万英镑,年终奖金则将近10万英镑。

(三)陷入泥沼

除了为交易员遮掩错误,另一个严重的失误是为了争取日经市场上最大的客户波尼弗伊。在1993年下半年,接连几天,每天市场价格破纪录地飞涨1 000多点,用于清算记录的电脑屏幕故障频繁,无数笔的交易入账工作都积压起来。因为系统无法正常工作,交易记录都靠人力。等到发现各种错误时,里森在一天之内的损失便已高达将近170万美元。在无路可走的情况下,里森决定继续隐藏这些失误。

1994年,里森对损失的金额已经麻木了,“88888”号账户的余额,由2 000万、3 000万英镑,到7月时已达5 000万英镑。私下交易也因此越做越大,目的就是一个,幻想着以一己之力影响市场的变动,反败为胜,补足亏空。

在损失达到5 000万英镑时,巴林银行总部曾派人调查里森的账目。但里森通过假造花旗银行5 000万英镑存款就蒙混过关了。总部查了一个月的账,却没有人去核实花旗银行的账目,以致没有人发现花旗银行账户中并没有5 000万英镑的存款。

巴林自以为没有什么风险,因为里森宣称他所做的巨额买进是根据客户的指令进行的,而且被认为是使用客户的资金。此外,使巴林感到高兴的是,里森在该行持有的日经指数业务上还赚了一些小钱。巴林所不知道的是,这些交易是通过私设的“88888”号账户进行的,而且不受任何约束。

(四)最后的疯狂

1994年年底,里森判断日经 225 指数可能会在19 000点左右盘整,于是卖出了许多执行价格在18 500点至19 500点的跨式期权。只要日经 225 指数不大涨或大跌,里森便可赚到跨式期权上收到的权利金。当时日本经济在30个月的萧条后已开始复苏,因而看起来似乎是一个安全的下注。

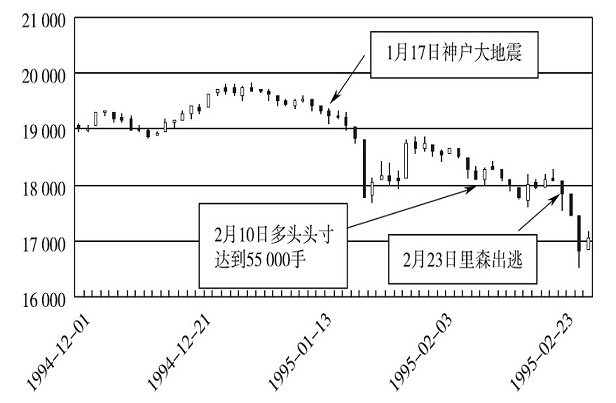

1995年1月17日凌晨,神户发生了7.2级的大地震。1月23日,日经225指数一日内暴跌1 000多点,19 000点因此失守,里森的损失也因此高达2亿多美元。为了挽救跨式期权空头的损失,里森进行了一场豪赌,除了大量买进日经指数期货外,还卖出指数看跌期权,以收取的权利金支付期货保证金,同时他还大量卖空日本政府债券期货。所有这些头寸都是在赌日经指数会回升,如果日经指数回升至19 000点之上,不仅可以扳回前面的损失,而且还可以大赚一笔。

1月30日开始,里森以每天1 000万英镑的速度从伦敦获得资金,在2月的头一周,由于日经指数稍有反弹,里森因此而赚了1 000万美元,巴林银行高层为此欣喜若狂,梦想着里森每周都能为他们赚进这么多。

2月10日,里森手中已握有55 000份日经期货及2万份日本政府债券合约。这可是新加坡期货交易所交易史上创纪录的数量。

巴林银行总部一直为里森的疯狂举动供给资金,4个星期内达8.5亿美元。显然,巴林的财务已经失控,地狱之门已经被打开了。

1995年2月23日,巴林的末日来临了。这一天,日经指数下跌了350点,日本政府债券也在一路上扬,而此时的里森却仍在买进日经指数期货合约和卖出债券期货。到收市时,里森总共持有61 039份日经指数期货的多头合约和26 000份日本政府债券期货的空头合约。其中1995年3月期指合约、1995年6月期指合约持仓数占市场总持仓的比例分别高达49%和24%。巴林期货新加坡分行 (Barings Futures Singapore, BFS)无力缴纳2月23日这天的保证金,里森为巴林所带来的损失,达到了86 000万英镑的高点,这个数量已经是巴林银行全部资本及储备金的1.2倍。

里森及巴林企图影响市场走向的努力彻底失败,大厦顷塌之际,里森开溜了。2月24日,日经指数继续下跌。2月26日是周六,英国中央银行英格兰银行宣布巴林银行不得继续从事交易活动并将申请资产清理,成为众所周知的新闻。2月27日,日经指数又是暴跌,收盘指数为16 809点,与上周五的收盘指数相比,跌去了664点。新加坡国际金融交易所开始实施危机处理。

一代枭雄就此玩完。

图1 日经225指数日K线图

(五)评点

从案情过程看,巴林银行的倒闭似乎是里森的赌徒性格一手造成的。里森在服狱中,还因此出版了《我是怎样搞垮巴林银行的》一书。然而,如果追究一下为什么里森可以如此肆无忌惮,就不难发现,正是巴林银行在管理制度上的混乱与无效,以及管理层对金融衍生品风险的无知、无畏才是更重要的原因。

巴林银行不是没有管理制度,在整个过程中,例行的检查及针对性的调查也经历过很多次,但每一次里森都能靠简单地造假蒙混过关。连里森自己也不得不感到惊讶,他在回忆录中说道:“对于没有人来制止我的这件事,我觉得不可思议。伦敦的人应该知道我的数字都是假造的,这些人都应该知道我每天向伦敦总部要求的现金是不对的,但他们仍旧支付这些钱。”从中不难体察到巴林管理制度的混乱与无效程度。

管理层对金融衍生品风险的无知、无畏也是重要的原因。1994年12月,那是巴林破产前的两个月,巴林在纽约举行了一次巴林金融成果会议。在会上,250名在世界各地的巴林银行工作者,还将里森当成巴林的英雄,对其报以长时间热烈的掌声。在巴林管理层的眼中,金融衍生品意味着利润而不是风险。

特别要指出的是:在巴林的最后4个星期内,总部频频为里森供给资金,其数量高达8.5亿美元。显然,继续将此解释为决策层轻信里森的造假是无法令人信服的。笔者认为:在最后的时间段内,决策层应该是知情的。只是因为他们知道,此时的巴林已经无法脱身,高风险已经铸成,因而与里森一样,只能寄希望于放手一博,争取出现反败为胜的结局。从这个角度看,他们已经被里森绑架,成为里森的同盟。

巴林银行倒闭后,英国监管当局进行了全面深入的调查,形成了一份300余页的研究报告《巴林银行倒闭的教训》(Lessons Arising From the Collapse of Barings),对改善跨国银行的内部控制,提高其风险防范能力提出了具体的建议和要求。

监管当局总结的五条重要经验教训如下:

1.管理层必须对其所经营管理的业务有充分的认识。

2.银行内各项业务的职责必须确立并明示。

3.利益冲突业务的隔离是内部控制有效性必不可少的一个环节。

4.必须建立专门的风险管理机制以应对可能的业务风险。

5.内部审计或稽核部门应当迅速将查悉的内部控制漏洞报告最高管理层和审计委员会,后者应尽速采取措施解决上述问题。

联系电话:025-83276920

联系电话:025-83276920